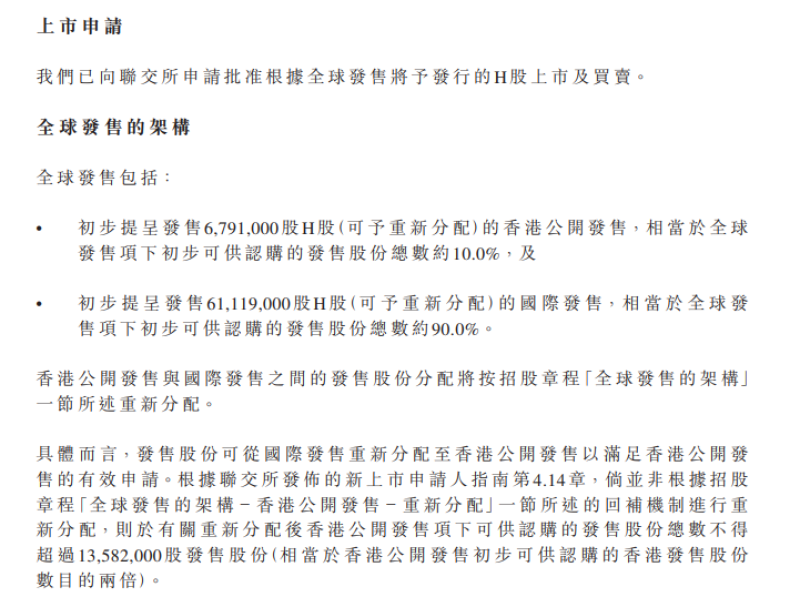

(网经社讯)导读:厦门吉宏科技股份有限公司(吉宏股份)作为国内跨境社交电商龙头企业,近期通过港交所IPO聆讯,即将成为“AI跨境社交电商A+H第一股”。这一消息引发了市场的广泛关注。吉宏股份的业务布局、技术实力、市场地位以及未来发展前景究竟如何?其内在“成色”是否足以支撑其在资本市场的高起点?(详见网经社专题:http://www.100ec.cn/zt/yjdz_jhgf/)

出品 | 网经社

作者 | 山月

审稿 | 云马

配图 | 网经社图库

【摘要】

一、业务布局:双轮驱动,多元协同

二、技术实力:AI赋能,驱动增长

三、市场地位:优势与局限并存

四、财务表现:稳中向好

五、面临挑战:本土化运营和新的技术压力

结语

一、业务布局:双轮驱动,多元协同

吉宏股份的业务布局呈现出“双轮驱动”的特点,一方面聚焦于ToC端的精准营销跨境社交电商业务,另一方面深耕ToB端的全案营销设计包装服务。这种多元化的业务模式,使其能够在不同市场中发挥协同效应,增强抗风险能力。

在跨境社交电商业务方面,吉宏股份通过AI技术赋能,构建了“货找人”的精准营销模式,大幅提升了客户购物体验。公司利用大数据分析和人工智能算法,精准匹配消费者需求与商品供应,有效降低了客户找货的时间成本。此外,吉宏股份还通过独立站模式提供多样化的商品和服务,进一步拓展了业务边界。目前,其电商业务已在东南亚、中东等新兴市场占据领先地位,显示出强大的市场适应能力与拓展潜力。

在全案营销设计包装服务方面,吉宏股份凭借卓越的工艺设计能力和市场洞察力,成为中国内地纸制快消品销售包装的龙头企业。公司与伊利、瑞幸咖啡等头部快消品牌建立了长期稳定的合作关系,通过提供从营销策略到包装设计的一站式服务,满足了客户的多样化需求。这种深度绑定头部客户的战略,不仅为公司带来了稳定的收入来源,还进一步巩固了其在包装行业的领先地位。

二、技术实力:AI赋能,驱动增长

吉宏股份的核心竞争力之一在于其对AI技术的深度应用。公司以“数据为轴,技术驱动”为核心理念,通过AI技术赋能跨境电商业务,实现了全链路优化。具体而言,吉宏股份利用AI技术整合供应链、内容制作、广告投放、支付与物流系统,大幅提升运营效率和服务质量。例如,通过大数据分析和机器学习算法,公司能够精准预测市场需求,优化库存管理,降低运营成本;同时,利用AI驱动的内容创作和广告投放系统,能够更精准地触达目标客户,提升营销效果。

此外,吉宏股份还通过AI技术孵化自有品牌,进一步拓展业务边界。公司凭借多年积累的营销数据和技术优势,成功打造了包括SENADABIKES、Veimia、Konciwa及PETTENA等多个自有品牌,涵盖电助力自行车、内衣、遮阳伞及宠物用品等领域。这些自有品牌的推出,不仅丰富了公司的产品矩阵,还增强了其在市场中的竞争力和品牌影响力。

三、市场地位:优势与局限并存

吉宏股份在中国B2C出口电商和纸制快消品销售包装领域均处于领先地位。根据灼识咨询数据,吉宏股份在中国B2C出口电商公司中排名第二,市场份额为1.3%;在中国内地纸制快消品销售包装公司中排名第一,市场份额为1.2%。这一市场地位的取得,得益于公司在技术研发、市场洞察、客户资源等方面的优势。

在技术研发方面,吉宏股份持续加大AI技术投入,通过智能化手段优化业务流程,提升运营效率。在市场洞察方面,公司凭借对市场趋势的敏锐感知和对消费者需求的深刻理解,成功抓住东南亚、中东等新兴市场的增长机遇,提前布局并占据领先地位。在客户资源方面,吉宏股份与众多头部快消品牌建立了深度合作关系,通过优质的服务和创新的包装设计,赢得了客户的信赖和支持,进一步巩固了其在市场中的主导地位。

此外,吉宏股份还通过构建多维竞争优势,形成了难以逾越的市场壁垒。具体体现在其全链条服务整合能力、头部客户绑定效应、工艺设计转化能力、政策适应与ESG布局、技术代际差等方面。这些壁垒共同构成“规模经济——网络效应——技术领先”的护城河,使吉宏股份得以持续主导市场。

四、财务表现:稳中向好

吉宏股份的财务表现呈现出一定的波动性。2022年至2024年,公司营业收入分别为53.76亿元、66.95亿元和55.29亿元,净利润分别为1.72亿元、3.32亿元和1.84亿元。2024年,公司营收及归母净利润双双下滑,营收同比下降17.41%,净利润同比下降47.28%。这一下滑态势反映出公司在过去一年面临着一定的市场压力。

(一)业绩波动的核心原因

2024年业绩下滑的主要原因包括:

跨境电商业务受冲击:受欧美消费疲软及低价竞争冲击,公司跨境电商营收同比下降25%。

包装业务成本上升:纸价上涨和限塑令替代效应减弱,导致包装业务营收下降12%,毛利率下滑5.3个百分点。

成本与费用激增:物流成本上升、广告投放ROI下降,销售费用率提升至18%。

商誉减值:计提商誉减值1.2亿元,影响了净利润。

(二)2025年一季度的反转逻辑

2025年一季度,公司实现营收14.77亿元,同比增长11.55%;归母净利润5916万元,同比增长38.21%。这一反转主要得益于:

跨境电商结构性回暖:东南亚市场爆发,单季度跨境电商营收增长28%,毛利率回升至32%。

AI选品工具上线:爆款率从5%提升至9%,服饰类GMV增长65%。

现金流改善:应收账款周转天数从98天压缩至62天,经营性现金流净额同比增长143%

吉宏股份的财务表现呈现出一定的波动性,但2025年一季度的业绩反转显示出其业务的韧性和复苏潜力。尽管公司在2024年面临了营收和利润的下滑,但通过优化运营、提升技术效率和拓展新兴市场,公司在2025年一季度实现了营收和利润的显著增长。

五、面临挑战:本土化运营和新的技术压力

尽管吉宏股份在业务布局、技术实力和市场地位等方面展现出强大的竞争力,但也面临着诸多挑战和困难。

(一)本土化运营的挑战

吉宏股份的跨境电商业务覆盖东南亚、中东等多个新兴市场,这些地区的法律法规、文化背景、消费习惯和物流配送体系存在显著差异。例如,在东南亚市场,消费者对商品的性价比和售后服务要求较高,而中东市场则更注重商品的品牌形象和质量认证。为了适应这些差异,吉宏股份需要投入大量资源进行本地化运营,包括建立本地化的营销团队、优化物流配送网络、调整商品策略等。此外,不同国家的电商法规和税收政策也在不断变化,公司需要及时跟进并合规运营,否则可能面临法律风险。

(二)技术迭代的压力

随着跨境电商市场的快速发展,技术迭代的速度也在加快。吉宏股份需要持续投入研发,以保持其在AI技术、大数据分析、供应链管理等方面的技术领先优势。例如,AI算法的优化、数据安全的保障、智能仓储系统的升级等都需要大量资金和技术人才的支持。同时,竞争对手也在不断加大技术研发投入,吉宏股份面临着来自国内外同行的激烈竞争。如果不能及时跟上技术发展的步伐,吉宏股份可能会在市场竞争中失去优势。

(三)全球经济形势与汇率波动

全球经济形势的不确定性对吉宏股份的跨境业务产生了较大影响。一方面,全球经济衰退可能导致市场需求下降,影响公司的销售业绩;另一方面,汇率波动增加了公司的运营成本和财务风险。例如,人民币兑美元汇率的波动可能影响公司的采购成本和利润水平,而新兴市场货币的不稳定也可能导致公司在当地市场的收入受到影响。此外,国际贸易摩擦和政策变化也可能对吉宏股份的跨境业务产生不利影响。

(四)市场竞争加剧

跨境电商市场竞争日益激烈,不仅来自国内同行的竞争压力,还包括国际电商巨头的进入。例如,亚马逊、阿里巴巴等电商巨头在东南亚和中东市场不断扩大市场份额,对吉宏股份的业务布局构成挑战。此外,新兴的跨境电商平台也在不断涌现,这些平台通过创新的商业模式和技术手段吸引了大量用户,进一步加剧了市场竞争。吉宏股份需要不断提升自身的核心竞争力,优化用户体验,加强品牌建设,以应对日益激烈的市场竞争。

结语

吉宏股份即将登陆香港资本市场,这不仅是其发展历程中的重要里程碑,更是其迈向国际舞台的关键一步。通过港股上市,吉宏股份将获得国际资本的支持,加速技术迭代和业务拓展。香港作为国际金融中心,为吉宏股份提供了广阔的融资渠道和国际化的发展平台。借助这一平台,吉宏股份有望在全球范围内整合资源,拓展业务版图,实现从区域市场到全球市场的战略布局。

然而,吉宏股份在发展过程中也面临着诸多挑战。尽管其在业务布局、技术实力和市场地位等方面展现出强大的竞争力,但在本土化运营、技术迭代、全球经济形势以及市场竞争等方面仍需持续努力。公司在新兴市场的本地化运营需要更多资源投入,技术迭代的压力也要求其不断加大研发投入以保持领先优势。全球经济形势的不确定性以及汇率波动可能对其跨境业务产生影响,而激烈的市场竞争也需要吉宏股份不断提升自身的核心竞争力。

综上所述,吉宏股份凭借其“数据为轴,技术驱动”的业务模式、多元化的业务布局、强大的技术实力以及显著的市场地位,展现出较强的核心竞争力和发展潜力。然而,其未来的发展仍需在应对挑战中不断突破。对于投资者而言,吉宏股份是一个值得关注的标的,但其投资价值需要结合公司的长期战略、市场表现以及应对挑战的能力进行综合评估。

【小贴士】

网经社深耕数字经济行业16年,长期关注跨境电商,我们服务的客户:亚马逊、eBay、SHEIN、行云集团、跨境通、卓志、大健云仓、大龙网、敦煌网、递四方、至美通、菜鸟网络、考拉海购、飞书深诺、百事泰、思亿欧、海航集团等。

网经社跨境电商台(CBEC.100EC.CN)是专业跨境电商门户,关注出口跨境电商、进口跨境电商、跨境电商服务商(跨境物流、跨境支付、跨境技术、跨境营销等)、跨境政策、跨境园区等,提供包括:媒体、报告榜单、供应链融资、营销、培训等服务,是跨境电商从业者、媒体、投资者、用户的首选平台。